|

UNICREDIT: nuovo aumento di capitale (...ancora??!!)

5/2/2017

In occasione dell'aumento di capitale di Unicredit che partirà il 6febb2017, ho ritenuto opportuno effettuare una breve cronistoria di questa società, poichè spesso gli investitori hanno la...memoria corta:

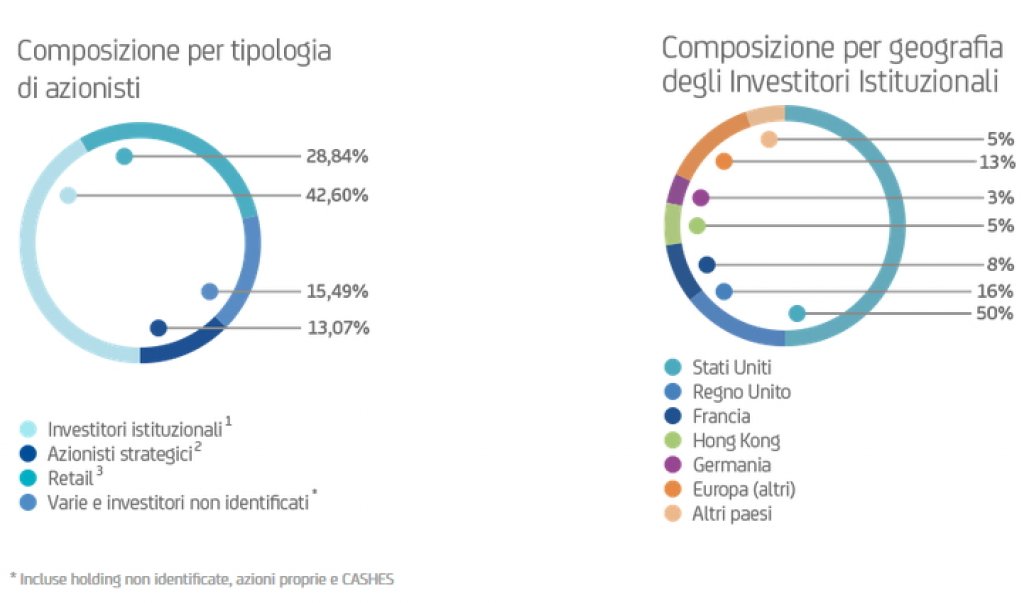

Totale aumenti di capitale triennio 2008/2012= 14,5mlrd di €uro Si rileva inoltre come il massimo assoluto del titolo UNICREDIT sia stato effettuato nel 2007; da allora le sue quotazioni di Borsa sono sempre e solo scese. I numerosi mega aumenti di capitale, i dividendi (pochi) ed i vari raggruppamenti non hanno apportato alcun beneficio alle quotazioni del titolo in Borsa. Pertanto la realtà dei fatti indica che: gli Analisti che hanno suggerito di acquistare il titolo dal 2007 ad oggi hanno sbagliato in quanto le quotazioni di Borsa di Unicredit sono inserite in trend ribassista attivo dal 2007 (oltre 9 anni). E, dopo ben 14.5miliardi di aumenti di capitale (periodo 2008/2012), non paghi, domani partirà l'aumento di capitale "monstre" da ben 13miliardi di euro di UNICREDIT, di fatto il più pesante aumento di capitale (in termini di importo, da qui l'aggettivazione "mostruoso") della storia borsistica italiana, ed uno dei maggiori a livello europeo. Si tratta di 13 miliardi di euro di nuove azioni offerte (sino al 10marzo) in opzione ai vecchi soci al prezzo di 8,08€ con uno sconto del -38% sul prezzo teorico dopo lo stacco del diritto (Terp). Attualmente Unicredit capitalizza 16,5 miliardi di euro e quindi questo aumento di capitale di fatto ne raddoppia la capitalizzazione. Ciò significa che, in pratica, Unicredit chiede al mercato di versare un importo pari ad un ulteriore 78.8% dell'attuale suo valore. Giova rilevare come siano ben 31 le banche del Consorzio di garanzia dell'operazione, banche che saranno chiamate a coprire l'inoptato, seppur con alcuni SE e MA "pesanti": il consorzio di banche posto a garanzia dell’aumento ha inserito, tra le clausole, la possibilità di ritirarsi in caso di condizioni di mercato particolarmente avverse (o meglio di rimanere “a condizioni in linea con la prassi di mercato per operazioni analoghe”) = è questa la clausola che ha portato il consorzio guidato da JpMorgan a sganciarsi dall’aumento di Mps (dic2016), e prima ancora Unicredit a sganciarsi dall’aumento in Popolare di Vicenza. Notare come Unicredit abbia accumulato sinora ben 17,7 miliardi di euro di sofferenze (che saranno cartolarizzate e poi cedute in due fasi a Pimco e Fortress), cioè le sofferenze superano addirittura il suo attuale valore di capitalizzazione (16,5miliardi)! Il che denota il solito andazzo degli Istituti bancari italiani: spartizione, spoliazione, concessione di linee di credito senza sufficienti garanzie e soprattutto inefficienza nell'attuazione del recupero delle sofferenze (che semplicemente ... si lasciano aumentare, senza mettere in atto alcuna azione), zero controllo. Bella dimostrazione di capacità manageriale! (profumatamente corrisposta. Profumo docet). Eppure media ed analisti dicono mirabilia di questo aumento di capitale. Alla luce della realtà dei fatti e della situazione del settore bancario in generale, e di Unicredit in particolare, è opportuna una sana cautela. Interessante anche una veloce occhiata alla composizione azionaria di Unicredit (dati tratti oggi dal sito web di Unicredit); come potete rilevare, oltre alle Fondazioni (Cariverona, Crt, Carimonte) ed ai privati (es: Caltagirone) sono tre i maggiori azionisti di Unicredit:

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||